האם פירמות עסקיות צריכות למקסם רווחים? תלוי את מי שואלים. על פי תפיסה המזוהה לרוב עם מילטון פרידמן, הפירמה שייכת לבעלי המניות שלה, ומטרתה להשיא את הערך הכלכלי עבורם. ערך זה נגזר מזרם מהוון של רווחי הפירמה, ומכאן שתכליתה היא למקסם את רווחיה, ואין לה מחויבויות נוספות למעט שמירה על החוק. מנגד יש הטוענים כי על הפירמה להכיר בקיומם של בעלי עניין נוספים: לקוחות, ספקים, והקהילה בתוכה היא מתקיימת. על פי תפיסה זו, לפירמה אחריות לנהוג בהוגנות, להביא בחשבון את איכות הסביבה, ואפילו לפעול למען אוכלוסיות מעוטות יכולת.

רעיונות אלו באו לאחרונה לידי ביטוי במצע של אליזבט וורן, שלכמה דקות נראתה כמו מועמדת ריאלית לנשיאות ארה"ב ב-2020. אבל הביטוי הבולט ביותר שלהם היה כאשר פורום שולחן עגול, המייצג את ההנהלה הבכירה של קרוב ל-200 מן החברות האמריקניות הגדולות, חתם באוגוסט אשתקד על מסמך המאמץ אותם ללא כחל וסרק.

כשהמסר מגיע מלב-ליבו של הממסד הקפיטליסטי, ניתן להניח שמדובר כי יותר מהלך רוח חולף. מנגד, לא ברור עד כמה המסר ההצהרתי הזה הוא גם מעשי. האם פירמות אמורות, למשל, להמשיך לייצר במפעל מפסיד כדי "להמנע מפגיעה בקהילה"?

אז מי צודק? כולם צודקים. במקום להתכתש על אידיאולוגיה, ננסה להתייחס כאן לנושא כאן מזוית כלכלית-מחקרית: מה אנחנו יודעים על פירמות ועל מערך התמריצים שלהן? האם הן בכלל יודעות איך למקסם רווחים? האם הן שואפות לכך?

הטענה הנפוצה כנגד "כלכלנים" (הלו, מה עם הכלכלניות?) היא כי הם מניחים מקסום רווח מתוך אידיאולוגיה, ומסרבים בתוקף להביא בחשבון סטיות אפשריות מהנחה זו. מקסום רווח הוא אכן הנחה נפוצה בכלכלה, אך כפי שנראה, טענה זו מוגזמת למדי.

בלדה לסוכן כפול. המקום הראשון בו נחפש תשובות היא הספרות הכלכלית על "בעיית הסוכן". בעלי המניות הם בעלי האינטרס העיקרי בכך שהפירמה תציג ביצועים מרשימים. אך האם בעל הבית הוא גם הבוס?

לרוב אין בעלי המניות נוטלים חלק בניהול היום-יומי של הפירמה, והם מפקידים אותו בידיה של הנהלה שכירה. כפועל יוצא, יתכן כי להנהלה יש יותר מידע והבנה אינטואיטיבית של העסק מאשר לבעלי המניות. לאור יכולתם המוגבלת של בעלי המניות לפקח על ההנהלה, גם אם תגדיר הפירמה את מקסום הרווח כמטרתה הבלעדית, לא בטוח שזה מה שיתרחש בפועל: ההנהלה עלולה להמנע מלהשקיע את המאמץ הדרוש כדי למקסם רווחים, או לקדם אינטרסים זרים. לדוגמה, היא עלולה להמליץ על קמפיין פרסום נוצץ ויקר, לא מכיוון שהוא נכון מבחינה עסקית, אלא מכיוון שהוא מגדיל את הנראות שלה בתקשורת.

הספרות עוסקת רבות בבניית מנגנוני תמריצים על מנת "ליישר" את ההנהלה עם האינטרס של בעלי המניות, אך אלו אינם מושלמים. בונוס שנתי הנגזר מרווחי הפירמה קושר את ביצועיה עם רווחתה של ההנהלה השכירה, אך עלול גם לגרום להנהלה לתעדף מטרות קצרות טווח על פני צמיחה מתמשכת. ככל שההנהלה שונאת סיכון, הבונוס מצריך גם לפצות אותה על אי הודאות שהובנתה לתוך השכר שלה.

בעיית הסוכן בהחלט לא תורמת לבטחון שלנו בהנחה כי פירמות עסקיות ממקסמות רווח, אך גם לה יש גבולות גזרה. במקרה של פירמה ציבורית, שוק ההון יכול להעניש חברה על ביצועים מדשדשים דרך מחיר המניה שלה, ולהכריח את הפירמה להתנער ולשפר אותם. בפירמה פרטית, בעלי שליטה חדים יבחינו בסופו של דבר כי הפירמה מנוהלת בצורה כושלת, ויפעלו להדיח את ההנהלה או להעמידה במקומה. בעלי שליטה שאינם חדים עלולים להתעורר למציאות של "השתלטות עוינת": מישהו אחר עלול להבחין שהפירמה מנוהלת באופן כושל, לרכוש את מניותיה בזול ולהשביח את ערכה.

התאוריה של הפירמה, לפיכך, מספקת לנו תמונה מעורבת. מחד גיסא, ניתן לתאר הרבה סיטואציות בהן פירמות לא תמקסמנה רווח. מאידך גיסא, סטיה משמעותית מדי מיעד זה תביא לתגובה מתקנת. יתכן, איפוא, שהנחת מקסום הרווח מהווה קירוב סביר למה שפירמות עושות בפועל. ניתן להבין מדוע בכלכלה אנחנו מרבים להשתמש בהנחת מקסום הרווח: לא בהכרח כאמירה נורמטיבית על מה שפירמה אמורה לעשות, אלא כהנחה פוזיטיבית על מה שסביר להניח שהיא עושה, לפחות בקירוב.

אבל האם הקירוב אכן סביר? כדי לקבל פרספקטיבה על כך, עלינו לעבור למישור האמפירי ולשאול מה פירמות עושות בפועל.

מה עושות הפירמות בלילות? השאלה האמפירית סבוכה לא פחות מזו התאורטית. אם אפילו בעלי השליטה לא תמיד יודעים אם הפירמה ממקסמת את ביצועיה, כיצד נוכל אנחנו, חוקרים צנועים ודוויים הנעדרים גישה למסמכיה הפנימיים, לדעת יותר? למרבה המזל, צניעות אינה בהכרח התכונה הדומיננטית אצל חוקרים, ועל כן יש לנו ספרות לא קטנה להסתכל עליה בהקשר זה.

הכלכלן ויליאם באומול הציע בשנת 1958 תאוריה אלטרנטיבית למקסום הרווח על בסיס היכרותו עם כמה חברות גדולות בארה"ב. בסיס אמפירי מוצק? ממש לא, אבל בכל זאת תצפית "מהשטח" שניתן להבין, מבין השורות, שהתבססה על נסיון ביעוץ כלכלי. באומול טען כי לדעתו, התאגיד האמריקני הגדול והטיפוסי אינו ממקסם רווח, אלא ממקסם את המכירות, בכפוף לאילוץ המחייב את הפירמה להשיג לפחות שיעור רווחיות מסויים. מדוע שפירמה תעשה כזה דבר?

סיבה אפשרית אחת היא שמקסום הפדיון מייצג בעיה ניהולית קלה יותר ממקסום רווח. מקסום רווח דורש מידע רב על רמת הביקוש ומבנה העלויות – לא רק בנקודת המחיר בה פועלת הפירמה כעת, אלא על פני טווח רחב של נקודות מחיר אפשריות. מקסום הפדיון, לעומת זאת, הוא משימה קלה יותר. צוות המכירות של הפירמה לרוב יודע מה צריך לעשות כדי להגדיל מכירות, וקל לתמרץ אותו להגדיל אותן. הדבר היחיד הנוסף שיש לעשות הוא לוודא ששיעור הרווחיות לא נפל מתחת לרף קריטי מסויים (שהפירמה מגדירה, לטענת באומול, באופן מעורפל למדי). יתרון נוסף של ההתמקדות במכירות, ולא ברווחים, הוא הפשטות: כשאנחנו מסתכלים על דו"ח כספי של חברה, הנתון לגבי היקף המכירות וצמיחתן הוא השקוף ביותר, ואכן חברות נוטות להבליט את ביצועיהן בתחום זה.

ההתמקדות במכירות ובנתח השוק יכולה, איפוא, להצטייר כויתור פרקטי על היעד ה"טהור" יותר של מקסום רווח. אך מזוית הסתכלות אחרת, היא יכולה דווקא להתפרש, בכל זאת, כניסיון למקסם את רווחי הפירמה וערכה בטווח הארוך.

זוית זאת נוגעת לאינרציה בהעדפות הצרכנים, שמכוסה על ידי ספרות אמפירית ענקית. עבודה יפה מהז'אנר הזה נכתבה על ידי ברוננברג, דובה וגנצקאו שהשתמשו בנתונים על צרכנים אמריקניים שהעתיקו את מקום מגוריהם. צרכן שעובר לאזור אחר בארה"ב נחשף להיצע מוצרים ומחירים שונה מזה שחווה במקור, אך גם סוחב על גבו את הרגלי הצריכה שצבר במקום מגוריו המקורי. באמצעות ה"ניסוי הטבעי" הזה, החוקרים זיהו את חשיבות הרגלי העבר בהחלטות הצריכה הנוכחיות, ומצאו כי היא ניכרת.

פירמות עשויות, איפוא, להגדיר יעדים במונחי מכירות, משום שהגדלת היקף המכירות בהווה מייצרת להן נכס ארוך טווח: נאמנות והרגלים של בסיס צרכנים יציב. גם אם הגדלת המכירות היום באה על חשבון מקסום הרווח בטווח הקצר, היא עשויה ליצור לפירמה "חפיר" המגן על רווחיותה, ולפיכך על הערך שלה, בטווח הארוך יותר.

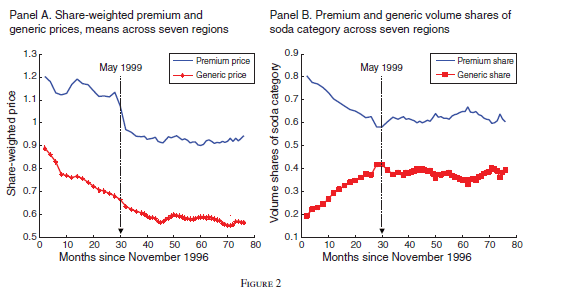

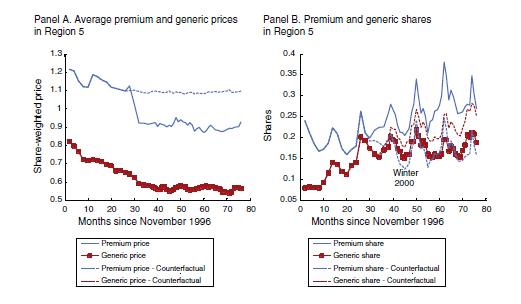

המידה בה מוכנה פירמה להגן על נתח השוק שלה, גם במחיר הקרבה זמנית של רווח, עומדת למבחן אמיתי כאשר עמדתה בשוק ניצבת תחת מתקפה. את גבולות הנכונות הזו בחן עבדכם במסגרת מחקר משותף עם אלברטו סלבו. בסוף שנות התשעים ניצבה חברת קוקה-קולה בברזיל בפני אתגר יוצא דופן: צמיחתו המואצת של מעמד בינוני חדש הגדילה את הביקוש למשקאות קלים, אך הצרכנים ה"חדשים" ביכרו תחליפים גנריים וזולים על פני המשקאות היקרים והממותגים של קוקה-קולה או פפסי. התחליפים הגנריים הכפילו בתוך זמן קצר את נתח השוק שלהם מ-20% ל-40%, על חשבון נתח השוק של מותגי הפרימיום, וקוקה-קולה בראשם.

לאחר כשלוש שנים בהן חיפשה הנהלת קוקה-קולה, לשוא, מזור בטקטיקות מוכרות – פרסום, או השקת טעמים חדשים – הוחלפה ההנהלה ושונתה האסטרטגיה. קוקה-קולה ברזיל חתכה, ביום אחד, את מחירי המותגים המרכזיים שלה בכ-20 אחוזים – צעד חסר תקדים עבור חברה שאינה נוהגת להתחרות על מחיר. הצעד הזה עצר את הדימום: מותגי הפרימיום לא זכו בחזרה בנתח השוק שאיבדו, אך אובדן נתח השוק לטובת ה"גנריים" הגיע לקיצו:

כיצד עלינו להתייחס לפעולה דרסטית שכזו – האם מדובר בהצלחה, ואם כן, לפי איזה קריטריון? על מנת לענות על שאלה זו, ביצענו אמידה אמפירית של ביקוש הצרכנים למשקאות קלים, שהניבה שתי מסקנות מרכזיות: ראשית, ה"צרכנים החדשים" היו רגישים יותר למחיר מעמיתיהם, בני מעמד הביניים הותיק. שנית, ההתמדה בהעדפות היתה מרכיב קריטי בביקוש למשקאות קלים.

מסקנות אלו מדגישות את הבעיה של קוקה-קולה: הצרכנים החדשים היו נעדרי הרגלי צריכה קודמים, כך שלא היו "שבויים" בידי המותג המוביל, ובשל רגישותם למחיר בחרו באופן טבעי בתחליפים גנריים זולים. חיתוך המחירים אפשר לקוקה-קולה לפתות אותם להתנסות במוצר שלה, ולפתח הרגל לצרוך אותו. כך פיתחה קוקה-קולה "חיסון" כנגד התחרות העזה והמתעצמת מצד המותגים הגנריים. מה היה קורה לו נמנעה מחיתוך המחירים? על פי האומדנים שלנו, נתח השוק שלה היה ממשיך לצלול, והמותגים הגנריים היו עוברים לעמדת הובלה של השוק – ובתוך זמן קצר יחסית:

אומדנים נוספים הראו כי חיתוך מחירים צנוע יותר, של 10 אחוזים, היה מביא לרווח מעט גבוה יותר בטווח הבינוני – אך היה מאפשר לנתח השוק הגנרי להדביק את זה של מוצרי הפרימיום בתוך כארבע שנים. חיתוך מחירים אגרסיבי יותר, של 30 אחוזים, היה עולה לקוקה קולה באובדן רווחים ניכר של יותר מחמישים מליון דולר על פני טווח זמן דומה.

חישובים אלו מספקים פרספקטיבה על חיתוך המחירים ב-20 אחוזים שבצעה קוקה-קולה: בהנתן איזו פונקציית מטרה יכולה פעולה כזו להיחשב לאופטימלית? התשובה: הפעולה מצטיירת כאופטימלית במידה וקוקה-קולה ממקסמת מעין שקלול של שני פרמטרים שחשובים לה: רווחיות בטווח הקצר-בינוני, מצד אחד, והגנה על נתח השוק שלה בטווח הארוך, מצד שני. התנהגות כזו יכולה בהחלט להיות עקבית עם שאיפה למקסם את הערך למשקיעים. אך מורכבות הניתוח מצביעה על הקושי להבין בצורה מדוייקת מהי פונקציית המטרה של פירמות.

טעות, טועים, טעינו. לפעמים בכוונה. זרם נוסף של מאמרים מנסה להשתמש בכלים אמפיריים ותאורטיים על מנת לבדוק האם פירמות מצליחות למקסם רווחים. בדומה לעבודתנו על המשקאות הקלים, המתודולוגיה בעבודות כאלו מבוססת על אמידה אמפירית של הביקוש. עם גמישות ביקוש ידועה, ניתן לבחון האם הפירמה מצליחה "לחלוב" כראוי את הצרכנים. אינטואיטיבית, ביקוש קשיח יותר מאפשר לפירמה ללכת רחוק יותר. האם היא עושה זאת?

פרופ' הריקש נאיר כתב עבודה שכזו על תחום סקסי בעליל: משחקי וידאו. האסטרטגיה האופטימלית לתמחור משחקי וידאו מבוססת על אפליית מחירים דינמית: ראשית גובים מחיר גבוה, ו"חולבים" את הגיימרים השרופים שמוכנים להוציא סכום כסף ניכר כדי להיות בין הראשונים שיחוו את המשחק החדש. בהמשך מורידים את המחיר על מנת למכור למאסה הגדולה של הצרכנים, שנכונותה לשלם עבור המשחק נמוכה יותר. אסטרטגיה כזו נקראת skimming, ואומדניו של פרופ' נאיר מצביעים על כך שפירמות בענף אכן נוקטות בה – אך לא מספיק. על מנת למקסם רווחים, היה עליהן להקצין את הדפוס הזה עוד יותר, וליצור פער גדול עוד יותר בין מחיר ההשקה למחיר הנגבה בהמשך הדרך.

פרופ' קוין וויליאמס וד"ר בריאן אדמס (לא מי שאתם חושבים) כתבו יחדיו עבודה כזו על תחום לא-סקסי בעליל: קירות גבס. כאן אפליית המחירים האופטימלית אינה על פני זמן, אלא על פני מרחב: גמישות הביקוש למוצר שונה בין שווקים מקומיים בארה"ב. אפליית מחירים אופטימלית תגבה מחיר גבוה היכן שהביקוש קשיח, ונמוך היכן שהוא גמיש. בפועל, הרשתות המובילות (Lowe's, Home Depot) נוקטות באפליה כזו, אך באופן מוגבל: כל אחת מהן מגדירה אזורי תמחור, וגובה מחירים משתנים בין האזורים, ומחיר אחיד בתוכם. האומדנים של החוקרים מצביעים על כך שכדי למקסם רווח, הום דיפו היתה צריכה להגדיר את האזורים הללו ברזולוציה גבוהה יותר, ו-Lowe's היתה צריכה לעשות זאת ברזולוציה נמוכה יותר לעומת מה שהן עושות בפועל.

האם תוצאות אלו מעידות בהכרח על טעות אופטימיזציה? התשובה שלילית. גם לאפליית מחירים יש גבולות כח. במישור הגאוגרפי, ככל שתקצין מדי, היא תעודד צרכנים לנדוד לערים אחרות על מנת לרכוש את המוצר. ובאופן כללי יותר, היא פשוט מרגיזה אנשים. אין דרך קלה יותר למשוך טראפיק לאתר כלכלי מאשר לפרסם תחקיר על האלגוריתם של החברה המרושעת שמנסה לחלוב אותנו. ברור לחלוטין שחברות כמו אמזון היו יכולות להשתמש בדאטה שצברו על כל אחד מאיתנו כדי לנחש כמה אנחנו מוכנים לשלם על מוצר נתון, ולגבות מאיתנו בדיוק את הסכום הזה – אפליית מחירים מושלמת. בפועל, הן נמנעות מכך, בין השאר בשל חוסר הרצון להרגיז את הציבור, ולספק נשק לרגולטורים ולפוליטיקאים שחפצים להצר את צעדיהן.

מנגד, עבודות אמפיריות אחרות הראו דווקא שמקסום הרווח "עובד" לא רע מבחינה אמפירית. כך למשל בשוק הרכב בארה"ב. מכל מקום, כאשר "כלכלנים" (וכלכלניות!) מניחים מקסום רווח, הם עושים זאת מתוך אמונה כי מדובר בהנחה סבירה, קרי, שהתנהגותן של הפירמות אינה יכולה להתרחק יותר מדי מיעד זה. לצד זאת, הדיסציפלינה הכלכלית בהחלט מבינה כי מדובר בסך הכל בהנחה, ולא באמת מטפיזית. הדבר מספק כר נרחב לבחינה אמפירית של הנושא, מה שמספק הזדמנויות אטרקטיביות לעבודות תזה ודוקטורט בעתיד הנראה לעין.

עד הרשימה הבאה, בואו לעקוב גם בטוויטר, שם אני משתדל לחלוק עדכונים קצרים ושוטפים יותר. ניתן גם להירשם לקבלת רשומות חדשות היישר לתבת המייל בדף הבית.

פורסם ב-10.9.2020. כל הזכויות שמורות לאלון איזנברג Ⓒ2019-2020

איזה כיף לקרוא את מה שאתה כותב

אהבתיLiked by 1 person

תודה רבה!

אהבתיאהבתי

מעניין מאוד!

אהבתיLiked by 1 person

תודה רבה – כיף לשמוע!

אהבתיאהבתי

מרתק. תודה!

אהבתיאהבתי

תודה לך שקד! שנה טובה

אהבתיאהבתי

פינגבק: זנב לשועלים: מתי כדאי לטפח את החסרון היחסי | על שווקים ותחרות: הבלוג של ד"ר אלון איזנברג

פינגבק: האדיקשן לפרדיקשן: אמידת ביקוש ותמחור במבחן התוצאה | על שווקים ותחרות: הבלוג של ד"ר אלון איזנברג

פינגבק: עשור למחאה, חלק א': מה קרה לצרכנים? | על שווקים ותחרות: הבלוג של ד"ר אלון איזנברג