עסקנו כאן לאחרונה בויכוח הגדול הניטש בנושא עליית הריכוזיות בכלכלת ארה"ב: האם היא נובעת מאכיפה נרפית של חוקי ההגבלים, או שמא דווקא משינוי טכנולוגי המבטא יתרונות לגודל שרק חברות גדולות יכולות לנצל? בהמשך ראינו כי אכיפת חוקי ההגבלים בארה"ב נתונה לתנועות מטוטלת, מנוקשות ניכרת בשנות השישים והשבעים של המאה הקודמת, ועד לסטנדרט הוכחה גבוה בהרבה הנדרש מהרשויות בימינו. מאחר והבלוג עוסק בזוית המחקרית של הנושאים הנידונים, הגיעה השעה לשאול: מהי תרומתו של המחקר הכלכלי להבנתנו את הסוגיות הללו, כמו גם לעיצוב המדיניות עצמה בנושא?

את סקירתנו נחלק לשניים. היום נדון כאן במתודולוגיה המחקרית המאפשרת לנתח מיזוגים בטרם התהוותם: קרי, לנסות ולהעריך כיצד ישפיע מיזוג צפוי על התחרות ועל רווחת הצרכנים. האם יביא לפגיעה בתחרות ולעליית מחירים, או שמא יאפשר סינרגיות והתייעלות שיאפשרו הורדת מחירים? ברשימת המשך נדון במחקרים המסתכלים לאחור על מיזוגים שכבר התרחשו, ובוחנים האם מיזוגים אלו פגעו בתחרות, או סייעו לה?

סימולציית מיזוגים – קוים לדמותה

סימולציית מיזוגים היא מתודולוגיה אמפירית-אקונומטרית המאפשרת לנו להשתמש בנתונים ובמידול כלכלי על מנת לבחון את השפעותיו הצפויות של מיזוג בין שתי פירמות טרם שזה התרחש. לפיכך, היא מתאימה במיוחד לשימוש בדיונים בהם רשויות התחרות נדרשות להכריע האם לאשר בקשת מיזוג קונקרטית שהגיעה לשולחנן. סימולציה כזו, למשל, שימשה בדיון שניהלה נציבות התחרות האירופית, בסופו החליטה לאשר ב-2010 את מיזוג הפעילות הבריטית של יצרניות השוקולד קדבורי וקרפט.

סימולציית מיזוגים מבצעת משימה שנראתה בשעתו לרוברט בורק כלא-מעשית: לכמת את ההשפעות החיוביות (התייעלות, סינרגיה, הפחתת עלויות) והשליליות (פגיעה בתחרות) של המיזוג המוצע, ולבחון איזו מהן גוברת על רעותה. ההתקדמות המחקרית-אקונומטרית שהתרחשה מאז כתב בורק את הדברים מאפשרת לנו כיום לבצע משימות אלו. אך משהו מהאינטואיציה של בורק בהחלט שרד: הוא חשש שיהיה לכלכלנים קל יותר לכמת את ההשפעה השלילית מאשר את ההשפעה החיובית. כפי שנראה מיד, הוא בהחלט לא טעה.

כיצד מכמתת הסימולציה את ההשפעה השלילית, קרי, הפגיעה בתחרות? השאלה המהותית היא מידת התחליפיות בין מוצריהן של הפירמות המתמזגות. נניח שפירמה A ופירמה B, המוכרות ציוד חקלאי, מבקשות להתמזג. ככל שהמוצרים שהן מוכרות דומים יותר, כך גוברת התחליפיות ביניהן מנקודת מבטו של הצרכן. תחליפיות זו מרסנת את כח השוק שלהן: במידה ופירמה A תעלה מחירים, הצרכנים יטשו אותה בהמוניהם לטובת פירמה B, המציעה תחליף ראוי במחיר זול יותר. במצב כזה, המיזוג עלול לגרום לעליית מחירים משמעותית: הפירמה הממוזגת לא תהיה מוטרדת מנטישת לקוחות מ-A ל-B שכן היא תשלוט בשתי החברות הללו. לחילופין, במידה והחברות מוכרות מוצרים שמאוד שונים זה מזה, החשש התחרותי הנובע מן המיזוג יהיה נמוך בהרבה שכן המנגנון שתיארנו לעיל אינו רלבנטי.

הסימולציה מאפשרת לנו לכמת את מידת התחליפיות בין שני המוצרים באמצעות שלב מקדים בו נאמד באופן אמפירי הביקוש למוצרים האמורים. אמידה אמפירית של ביקוש היא תחום בו חלה התקדמות אדירה בעשורים האחרונים. באמצעות נתונים על נתחי שוק, מחירים ותכונות המוצרים, אנו יכולים לבצע מעין "הנדסה לאחור" ולזהות מאפיינים של העדפות הצרכנים שהינם עקביים עם הנתונים. למשל, נוכל לנצל עליית מחיר זמנית (או אי-זמינות של המוצרים) של פירמה A על מנת לאמוד כמה צרכנים נוטשים אותה, בתרחיש זה, לטובתה של פירמה B. ככל שנכמת את האפקט הזה כחזק יותר, כך נסיק שהפירמות מוכרות תחליפים קרובים יותר, ושהמיזוג ידחף את המחירים כלפי מעלה בעצמה רבה יותר.

על אף שמדובר במתודולוגיה אקונומטרית-כמותית, סימולציית מיזוגים טובה מגיעה לעולם על ברכיו של ניתוח איכותני של השוק. קרי, עלינו להתחיל בהכרת העובדות המוסדיות של השוק כפי שבאות לידי ביטוי בדיונים אודותיו בתקשורת, בשיחות עם פעילים בשוק, ולפעמים אף בחומרים מתוך דיונים פנימיים של החברות (ככל שאלו מספקות מידע זה לבקשתה של רשות התחרות). אינפורמציה "רכה" זו עוזרת לנו לפתח מעין "השערת מחקר" אודות מאפייני השוק בו פועלות החברות המתמזגות. השערה זו כוללת התייחסות לשאלות הבאות: 1. מהם מאפייני המוצר או השירות שהינם חשובים לצרכנים? 2. מהם המאפיינים שסביבם סביר שקיימת סגמנטציה משמעותית של ההעדפות? למשל, בשוק הרכב, נצפה לסגמנטציה משמעותית בהעדפות על גודל הרכב: משפחות תעדפנה רכבים גדולים, בעוד שצעירים המתגוררים בערים הצפופות יבכרו רכב קטן.

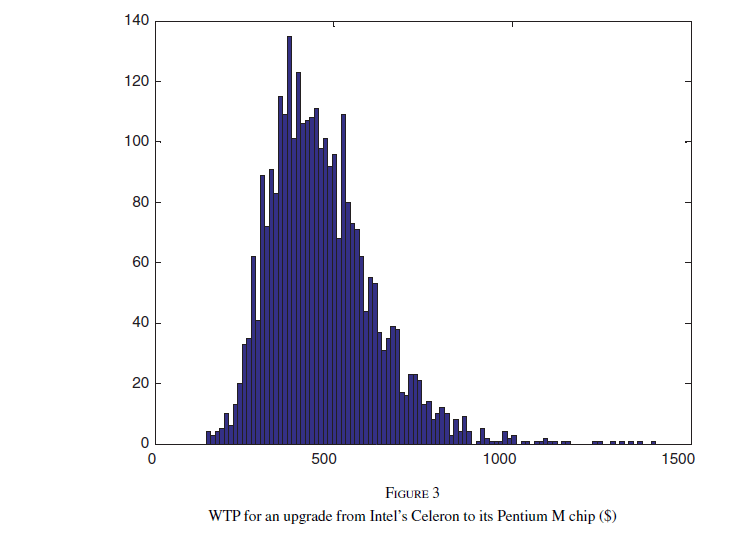

המודל האקונומטרי מתייחס מפורשות לתועלת שגורפים הצרכנים ממאפייני המוצר, וממידת ההטרוגניות שבה – כאמור, אין לצרכנים פרופיל העדפות יחיד, והם נבדלים זה מזה בחשיבות היחסית שהם מקנים למאפיינים שונים. כך למשל צרכן אחד עשוי לייחס חשיבות רבה יותר לצריכת הדלק ביחס לביצועים ("טיפוס 1"), ולעומתו לצרכן אחר ("טיפוס 2") יהיה בעל סדרי עדיפויות הפוכים. האמידה האקונומטרית מאפשרת לנו לאמוד את התפלגות ההעדפות: כמה צרכנים יש לנו מכל "טיפוס" שכזה? התפלגויות אלו באות לידי ביטוי בנכונות לשלם תמורת תכונות או שדרוג שלהן. כך למשל אמדתי בשעתו, תוך שימוש בנתונים משוק המחשבים האישיים בארה"ב, את התפלגות הנכונות לשלם תמורת שדרוג המעבד הנייד מסלרון לפנטיום M (כן, אני עד כדי כך זקן):

ניתן לראות כי ה"מסה" של הנכונות לשלם היא סביב 400-500 דולר, אך ישנם גם צרכנים המוכנים לשלם הרבה פחות תמורת שדרוג כזה, וגם עכברי מקלדת המוכנים לשלם למעלה מ-1,000 דולר תמורת מחשב נייד חזק יותר. כאמור, לא מדובר בתוצאות סקר בו משתמשים התבקשו לציין את נכונותם לשלם – אלא בניתוח אקונומטרי הממנף את בחירותיהם של הצרכנים בפועל, ובעיקר, את האופן בו בחירותיהם מגיבות לשונות בתכונות המוצר ומחירו.

אתה המחלה, אני התרופה?

ב-2009 פנו שתי חברות תרופות גדולות לרשות התחרות השבדית בבקשה למזג את פעילותן המקומית. רשת התחרות בחנה את הבקשה באמצעות מגוון אמצעים משלימים. ראשית, היא ניהלה שיחות עומק עם לקוחות, ספקים ועם החברות עצמן במטרה להבין את ההשלכות הצפויות של המיזוג. הנקודה העדינה ביותר היתה ששתי החברות היו היחידות שמכרו בשבדיה משככי כאבים על בסיס פרצטמול (החומר הפעיל בתרופות המוכרות לנו בישראל כאקמול, דקסמול וכו'). עם זאת, בשוק פועלות גם חברות המוכרות משככי כאבים המתבססות על חומרים פעילים אחרים: איבופרופן (אדוויל וחבריו) ואספירין. השאלה המהותית שעל הפרק היתה: האם תרופות על בסיס פרטצמול מהוות שוק מובחן, במובן שקיים סגמנט צרכנים משמעותי עם העדפה חזקה לחומר זה? במידה וכן, אותם לקוחות עלולים להיות שבויים, בעקבות המיזוג, בידיו של מונופול.

במסגרת חקירתה הזמינה רשות התחרות השבדית גם ניתוח אמידת ביקוש וסימולציית מיזוגים ועבודה זו מתוארת במאמרם של Bjornerstedt and Verboven 2016. עבודה זו אישרה שקיימת סגמנטציה חזקה מאוד סביב מרכיב החומר הפעיל, קרי, שקיימת נאמנות רבה של הצרכנים לחומר פעיל מסויים. לפיכך, מיזוג שתי המתחרות ל"מונופול" בסגמנט הפרצטמול צפוי להעלות את המחירים בו בחדות. בפרט, סימולציית המיזוגים צפתה כי המחירים יעלו ב-34 אחוזים, בהעדר סינרגיות והתייעלות שיוכלו לקזז את העליה הזו. תחת תרחיש שבו תהיה סינרגיה משמעותית, עליית המחירים היתה צפויה להיות נמוכה בהרבה.

העובדה שהתוצאות הוצגו באופן זה ממחישה בצורה יפה ביקורתו של בורק, אותה ציינו ברשימה קודמת: כלכלנים מודדים את מה שקל להם למדוד…במקרה זה, את הפגיעה בתחרות. הם לא בהכרח ימדדו את מה שקשה יותר לכמת, קרי, את הסינרגיות הצפויות. לכן בסופו של דבר הוצגו לרשות התחרות שני תרחישים שונים מאוד זה מזה: באחד תתרחש התייעלות משמעותית עקב המיזוג, והמחירים ישארו יציבים, ובשני: לא תתקיים התייעלות והמחירים יעלו בחדות. לא ברור עד כמה יכלו החוקרים לבחור מי מבין התרחישים סביר יותר בהתבסס על המתודה שלהם. מצד שני, מבחינה איכותנית ניתן אולי לתהות עד כמה סביר שתתקיימנה סינרגיות משמעותיות ביצור ושיווק תרופות מסוג זה.

בסופו של דבר אישרה רשות התחרות השבדית את המיזוג. בהחלטה לקונית למדי התייחסה הרשות לרפורמה שהיתה עתידה להתרחש בו-זמנית בבתי המרקחת השבדיים שצפויים היו להיות מופרטים. הפרטה זו, קיוותה רשות התחרות, תביא לכניסת תרופות נוספות לשוק. במקרה זה, יהיה קל יחסית לתרופות מתחרות להכנס גם לסגמנט הפרצטמול, מה שאולי יאיין את החששות מהמיזוג הצפוי.

ומה קרה למחירים? אהמממ…הללו עלו בחדות בלמעלה מ-40 אחוז, ובאופן מיידי בעקבות המיזוג. לא נרשם כל שינוי דומה במחיריהם של משככי הכאבים על בסיס איבופרופן או אספירין.

מה בעצם קרה כאן? מדוע אפשרה רשות התחרות השבדית מיזוג שפגע בתחרות למרות ה"כתובת שעל הקיר"?

לכאורה, החזיקה בידה רשות התחרות השבדית ניתוח שהצביע בצורה ברורה על כך שהמיזוג המוצע ייצור מונופול בשוק מובחן ויביא לעליית מחירים חדה, ובחרה להתעלם ממנו. המציאות, כרגיל, מורכבת יותר.

סימולציית המיזוגים מאפשרת לנו לבחון את המיזוג תוך שהיא מקבעת מאפיינים מסויימים של הסביבה התחרותית, ומאפשרת לאחרים להשתנות. במקרה שלפנינו, הניתוח שהצביע על עליית מחירים חדה קיבע גם את רמת היעילות של הפירמות (כלומר, לא הכיר באפשרות שתתרחש סינרגיה בעלויות) וגם את המוצרים המתחרים: הניתוח הניח כי רק שתי החברות המתמזגות תמשכנה לפעול בסגמנט הרלבנטי.

את החלטתה של רשות התחרות לאשר את המיזוג ניתן לפרש כנקיטת עמדה על פיה הפרמטרים האלו לא היו צפויים להשאר קבועים. בפרט, רשות התחרות הניחה כי הפרטת בתי המרקחת תביא לכניסה של תרופות חדשות לשוק, כלומר, שקבוצת המתחרים לא תשאר מקובעת בתקופה שלאחר המיזוג. לחילופין, יתכן שהיא הניחה כי המיזוג יהיה כרוך בהתייעלות משמעותית. בסופו של דבר אף אחד מהדברים הללו לא קרה, והמחירים אכן זינקו, ונותרו גבוהים.

מה אנו יכולים ללמוד מהסיפור הזה? ראשית, על אף שסימולציית המיזוגים פגעה במקרה זה יפה במטרה, היא אינה מהווה "מכונת קסם" שבכוחה לחזות בדיוק מדעי את תוצאותיו של המיזוג. היא רק רכיב אחד בתוך ארגז הכלים שעומד לרשותה של רשות תחרות. הסימולציה מאפשרת לחזות את התגובה התחרותית למיזוג תוך שהיא מחזיקה את שאר מאפייני השוק קבועים. רשות התחרות צריכה להשתמש בכלים נוספים ומשלימים (ניתוח איכותני) כדי לחזות כיצד ישתנו מרכיבים אחרים של השוק, למשל, מספר המתחרים או העלויות. אגב, גם את התחזיות הללו ניתן להבנות אל תוך ניתוח סימולציית המיזוגים (והחוקרים אכן עשו זאת, לפחות לגבי תרחיש ההתייעלות). אך ככל שאנו נדרשים ליותר הנחות כאלו, ברור שיכולת החיזוי יורדת.

במקרה שלפנינו, תחזיותיה של רשות התחרות לשינוי מבורך במרכיבים האחרים הללו היו אופטימיות מדי, ודווקא התרחיש הקודר של סימולציית המיזוגים הפשוטה סיפק תחזית מדוייקת להפליא. במקרים אחרים, יתכן שזה יהיה הפוך. לכן עלינו להבין כי ההחלטה לאשר מיזוג אינה מדעית אלא מבוססת, בסופו של יום, על מיטב השיפוט הסובייקטיבי של מקבל ההחלטות. יחד עם זאת, חשוב לזכור כי בארגז הכלים קיימים גם כלים אמפיריים מודרניים דוגמת אמידה אקונומטרית של הביקוש, וסימולציית מיזוגים. הללו יכולים להשלים את הכלים המסורתיים, לסייע בחידוד האינטואיציה, ולתרום, בסופו של דבר, לקבלת החלטות טובה יותר. זאת, כל עוד נשכיל תמיד להצטייד בצניעות וזהירות, ונבין את מגבלות הכלים בהם השתמשנו.

ברשימה הבאה: מה מלמד אותנו המחקר הכלכלי על מיזוגים שכבר התרחשו? ועד הרשימה הבאה, בואו לעקוב גם בטוויטר, שם אני משתדל לחלוק עדכונים "קצרים ושוטפים" יותר.

A question: Is it possible to do the following sensitivity analysis: Compute the expected change in post-merger prices as a function of the degree of synergies following a merger. If synergies equal zero, the expected price increase was estimated to be 34%. If synergies after merger equal 1 (I'm normalizing), the expected price change were estimated to be 0%. We want the whole function over the range of the degree of post merger synergies,(i.e. over [0,1]). The regulatory body can choose which point on this graph is most likely to happen. I didn't read the paper (shame on me) but it seems like only the two extreme points were computed. The function is more meaningful/useful. For example, the inverse of that function can answer a question like "If we want prices to increase by no more than 10%, at least how big the synergies should be?"

אהבתיLiked by 1 person

Absolutely, computing such a function is certainly feasible. Indeed the authorities can then decide what marginal cost reductions appear plausible and use that portion of the function. Computing the inverse of the function is also straightforward and need not be computationally intensive. Another use of this function: often the merging parties need to submit their evaluation for these synergies. So one can also use this framework (and the function you have in mind) to plug in what the parties claim. If the prediction is then that prices would still rise significantly, that could be used as a strong argument against the merger (i.e., even if you take the parties' claims on face value, you would still not allow it in this case).

אהבתיאהבתי

To the best of your knowledge, wa this kind of function ever computed for any real case? Maybe Judges and decision makers have the "just give me a number" kind of attitude.

אהבתיאהבתי

My guess is that it may very well have been computed "behind the scenes", which is how this methodology is used most of the times anyways. I think your characterization of judges and decision makers is quite accurate, so I would assume that even when people actually submit such computations in a formal procedure, they probably just report a few numbers and not the entire function.

אהבתיאהבתי

פינגבק: איזמל בבקשה: ניתוח אמפירי של מיזוגים (2) | על שווקים ותחרות: הבלוג של ד"ר אלון איזנברג

פינגבק: האדיקשן לפרדיקשן: אמידת ביקוש ותמחור במבחן התוצאה | על שווקים ותחרות: הבלוג של ד"ר אלון איזנברג

פינגבק: עשור למחאה, חלק ב': מה קרה לתחרות? | על שווקים ותחרות: הבלוג של ד"ר אלון איזנברג

פינגבק: המתמטיקה של שכר הדירה | על שווקים ותחרות

פינגבק: לתת לנתונים לדבר, ולעצמנו להקשיב | על שווקים ותחרות